[导读] 应交税费明细科目总结 (1)应交税费应交增值税明细科目 ①进项税额专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税

应交税费明细科目总结

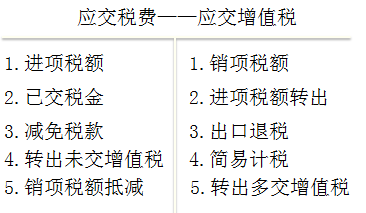

(1)“应交税费——应交增值税”明细科目

①“进项税额”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额;

②“已交税金”专栏,记录一般纳税人当月已交纳的应交增值税额;

③“减免税款”专栏,记录一般纳税人按现行增值税制度规定准予减免的增值税额;

④“转出未交增值税”和“转出多交增值税”专栏,分别记录一般纳税人月度终了转出当月应交未交或多交的增值税额;

⑤“销项税额抵减”专栏,记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;

⑥“销项税额”专栏,记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额;

⑦“进项税额转出”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额;

⑧“出口抵减内销产品应纳税额”专栏,记录实行“免、抵、退”办法的一般纳税人按规定计算的出口货物的进项税抵减内销产品的应纳税额;

⑨“简易计税”专栏,记录一般纳税人采用简易计税方法应交纳的增值税额。

(2)“应交税费——未交增值税”,核算一般纳税人月度终了从“应交增值税”或“预缴增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

(3)“应交税费——预缴增值税”,核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,按现行增值税制度规定应预缴的增值税额。

(4)“应交税费——待抵扣进项税额”,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。

【提示】包括:一般纳税人自2020年5月1日后取得并按固定资产核算的不动产或者2020年5月1日后取得的不动产在建工程,按现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额;实行纳税辅导期管理的一般纳税人取得的尚未交叉稽核比对的增值税扣税凭证上注明或计算的进项税额。

扫码关注获取资料

扫码关注获取视频

免责声明:

成人教育网部分文章信息来源于网络以及网友投稿,本网站只负责对文章进行整理、排版、编辑,是出于传递更多信息之目的,如权利人发现存在误传其作品情形,请及时与本站联系。

相关文章

- 南京初级职称考试_2019年初级会计职称考试关于应交税费明细科目那些事

- 南京初级会计证考试_初级会计职称考试机考是如何出题的 统一出题还是随机组

- 南京会计职称考试_如何划分会计领域?

- 2019年初级会计职称各科目考试题型及题量分布说明

- 备考2019年初级会计职称考试,有效的做题很关键

- 江苏省2019年初级会计职称考试关于应交税费明细科目那些事

- 南京驰宇教育教您如何划分会计领域?

- 初级会计职称《经济法基础》章节分值及难易程度

- 会计工作流程_财务人必知这份工作流程表是怎么样的!

- 四大会计薪资-四大会计事务所薪资揭秘

- 6张图 | 解读名股实债(附常见交易结构、会计处理及资管税)

- 《我的前半生》里,马伊琍演的就是咱们会计女的反面!

- 会计人账目处理数据必会的五大函数,一个也不能少!

驰宇教育:每个时代都悄悄犒赏会学习的人,严酷惩罚不改变的人

扫描微信二维码,马上查阅

更多有趣 有料 有优惠 的信息等你来发现!